标题:《对公账户还款,实时到账还是次日到账?揭秘真相》

随着我国金融科技的飞速发展,对公账户的还款方式也在不断优化。许多企业主和财务人员都在关心一个问题:对公账户还款是否可以实现实时到账?本文将为您揭秘对公账户还款的实时到账真相。

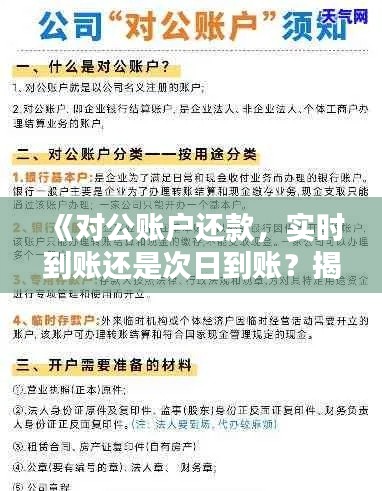

一、对公账户还款方式

目前,对公账户还款主要有以下几种方式:

-

银行柜面还款:企业主或财务人员携带相关凭证到银行柜台办理还款业务。

-

网上银行还款:企业通过银行网站或手机银行APP进行线上还款。

-

银行转账还款:企业通过银行转账方式将款项划转到借款人账户。

-

第三方支付平台还款:企业通过支付宝、微信等第三方支付平台进行还款。

二、实时到账与次日到账

- 实时到账

实时到账是指企业通过上述还款方式,在还款操作完成后,借款人账户能够立即收到还款款项。以下情况可能导致实时到账:

(1)还款账户与借款人账户属于同一银行,且双方银行间已建立实时清算系统。

(2)还款账户与借款人账户属于不同银行,但双方银行已建立跨行实时清算系统。

(3)还款账户为第三方支付平台账户,且借款人已开通实时到账功能。

- 次日到账

次日到账是指企业通过还款方式,在还款操作完成后,借款人账户在次日收到还款款项。以下情况可能导致次日到账:

(1)还款账户与借款人账户属于不同银行,且双方银行间未建立实时清算系统。

(2)还款账户为银行转账,但未选择实时到账服务。

(3)还款账户为第三方支付平台账户,且借款人未开通实时到账功能。

三、如何提高对公账户还款的实时到账率

-

选择信誉良好的银行和第三方支付平台,确保资金安全。

-

在办理对公账户时,尽量选择与借款人账户属于同一银行,以提高实时到账率。

-

了解银行间的实时清算系统,选择合适的还款方式。

-

开通第三方支付平台的实时到账功能,提高还款效率。

-

关注银行和第三方支付平台的最新政策,及时调整还款策略。

总之,对公账户还款是否实现实时到账取决于多种因素。企业主和财务人员应充分了解各种还款方式的特点,选择合适的还款策略,以提高资金使用效率。同时,关注金融科技的发展,紧跟时代步伐,才能在激烈的市场竞争中立于不败之地。

转载请注明来自中国大学生门户网站,本文标题:《《对公账户还款,实时到账还是次日到账?揭秘真相》》

陇ICP备16000129号-1

陇ICP备16000129号-1